风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

我是财官。财官拿到一份盛和资源的财报预告,数据炸得头皮发麻。北向资金第四大流通股东,直接加仓82%。

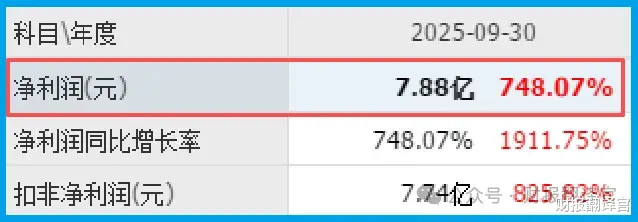

这还不是最狠的。公司预计2025年全年净利润7.9亿到9.1亿,增长幅度281%到339%。

三季度已经赚了7.88亿,同比增长748%。全年预增3倍,三季度就把活干完了。

财官掐指一算,不对劲。四季度难道不赚钱了?

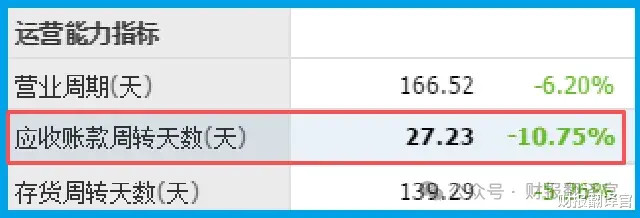

第一幕:现金回收速度跑赢印钞机

破案先从回款下手。回款周期27天,同比加快了10.75%。

不到一个月就能收回钱,这速度在重资产行业里算闪电侠。

客户打钱快了,公司手头就活泛。现金流不会差。

但财官更关心的是:为什么回款突然变快了?是产品抢手,还是客户变了?

往下看,还有更大的瓜。

第二幕:行业逻辑拆解——稀土不是土,是工业维生素

搞懂这家公司,先看它挖什么。稀土矿采选、冶炼分离、金属加工、废料回收,全产业链通吃。

产品名单一长串:稀土精矿、氧化物、金属、盐,还有锆英砂、钛精矿、金红石、独居石。

稀土为什么金贵?新能源车、风电、机器人、军工,全离不开。一台人形机器人要用掉两公斤钕铁硼。

低空经济的无人机、人工智能的服务器、绿色电力的风机,哪个不要稀土?这不是周期品,是战略品。

盛和背后站着财政部所属的中国地质科学院矿产综合利用研究所。国家队背书,资源禀赋不一样。

第三幕:商业模式透视——全产业链通吃,废料也不放过

这家公司的玩法是“从矿山到回收,吃干榨净”。

上游采矿,中游冶炼分离,下游金属加工。别人只做一段,它全做了。

更狠的是稀土废料回收。废旧电机里的磁钢,手机里的震动马达,全都能回炉重炼。

独居石、锆英砂这些副产品也没浪费。锆钛矿选矿业务单独拎出来,又是一条线。

最让财官眼前一亮的是:盛和入选了Apple供应商清洁能源计划。承诺100%清洁能源为苹果相关生产供电。

苹果的标准多苛刻?能进去,说明ESG是真功夫,不是嘴上说说。

第四幕:估值迷局——44倍市盈率贵不贵

市盈率44倍,市净率3.45倍。放在传统有色板块,这估值算贵的。

但看看增速。三季度净利润增长748%,全年预增3倍。44倍对应的是爆发式增长。

如果2025年真做到9个亿利润,44倍市盈率对应的是这个利润。问题是,2026年还能不能继续涨?

稀土价格波动大,业绩跟着价格走。44倍买的是资源稀缺性,不是成长确定性。

财官的判断:短期估值合理,长期看新能源和机器人的需求能不能撑住价格。

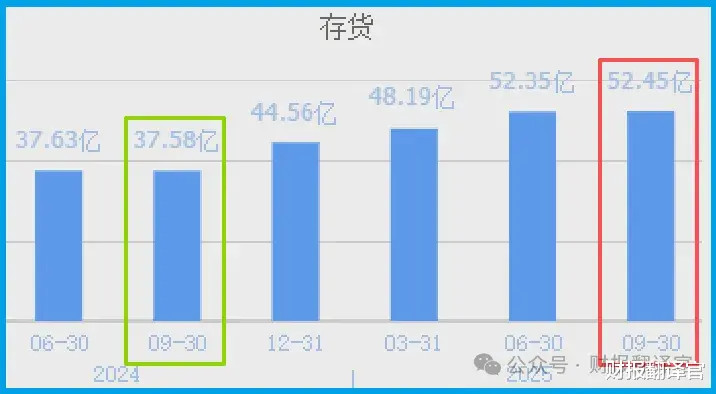

第五幕:存货创历史新高,这是弹药不是包袱

最关键的线索来了。存货52.45亿,同比增长39.55%,创出历史新高。

很多人一看存货涨,以为东西卖不动。财官告诉你,在资源行业,存货涨是好事。

为什么?稀土价格涨的时候,囤货就是囤利润。存货卖出,能直接提高未来业绩。

52.45亿的存货,相当于全年营收的好几成。一旦价格上行,这批货就是利润蓄水池。

北向资金加仓82%,赌的不就是价格周期反转吗?

第六幕:三季度就把全年的活干完了?

四季度按理说应该再贡献1个多亿。但如果四季度市场不好,全年也能完成目标。

财官注意到一个细节:三季度利润已经高于去年全年。去年全年才2.07亿。

这意味着什么?公司已经从底部爬出来了。周期反转的信号非常明确。

但也要小心。如果四季度利润环比大幅下滑,说明涨价不可持续。盯紧季度数据。

第七幕:北向资金为什么疯狂加仓

82%的加仓幅度,不是小打小闹。香港中央结算有限公司直接杀到第四大流通股东。

外资看中了什么?三条逻辑。

第一条,稀土战略价值重估。西方国家都在建自己的稀土供应链,盛和有海外矿源布局。

第二条,苹果供应链背书。清洁能源计划不是谁都能进的,这相当于拿到了国际大厂的准入证。

第三条,存货周期拐点。52.45亿的存货趴在账上,等风来。北向资金在等涨价。

财官提醒:北向资金也有看错的时候。别盲目跟,要看懂逻辑再决定。

财官总结

三个核心结论,一个风险提示。

第一,业绩反转已经确认。三季度7.88亿利润,全年预增3倍,数据不骗人。

第二,存货52.45亿创历史新高。这不是包袱,是未来的利润来源。存货卖出能提高业绩。

第三,回款周期27天加快10.75%。客户抢着打钱,产品不愁卖。现金回收速度碾压同行。

风险只有一个:稀土价格。如果2026年价格回落,44倍市盈率就会显得贵。

财官最后说一句:周期股买在低谷,卖在高潮。现在业绩刚爬起来,但市场已经给了44倍的价。是继续涨还是歇一歇,看存货什么时候变现。

财报如矿脉,挖对了就是金子。我是财官,下期见。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。